Nakitin zahmeti, geleneksel ödeme yöntemlerinin sınırlamaları ve “her şeyi ayrı ayrı yönetme” yorgunluğu… Eğer bunlar tanıdık geliyorsa, dijital cüzdan ve dijital kart yaklaşımı tam da bu sorunu çözmek için var. Mobily Pay Cards; işlemlerin hızlı, takip edilebilir ve çoğu senaryoda daha pratik ilerlemesini hedefleyen bir dijital kart ailesi olarak konumlanıyor. Bu 2026 güncellemesinde amaç, pazarlama cümlelerini çoğaltmak değil; Mobily Pay’in ne olduğunu, kartların nasıl çalıştığını ve avantajların hangi koşullarda anlamlı hale geldiğini açık ve gerçekçi bir çerçevede anlatmak.

Unutmayın: Dijital kart deneyimi, kullandığınız uygulama sürümüne, bankacılık/finans düzenlemelerine ve kart programındaki güncellemelere göre değişebilir. Bu yüzden burada “kesin oran ve tarih” yerine, hangi başlıklara bakmanız gerektiğini ve karar vermeyi kolaylaştıran soruları öne çıkarıyoruz.

Mobily Pay nedir?

Kaynak içerikte Mobily Pay, Suudi Arabistan’da telekom operatörü Mobily tarafından sunulan bir dijital cüzdan hizmeti olarak tanımlanıyor. Bu tarz servislerin temel vaadi şudur: Para transferi, online alışveriş, fatura ödeme ve kart yönetimi gibi işlemleri tek uygulama üzerinden daha hızlı yürütmek. 2026 itibarıyla bu tür cüzdanların gerçek değeri, “tek dokunuşla ödeme”den çok; harcama takibi, güvenlik kontrolleri ve işlemlere dair görünürlük sağlamasıdır.

Kaynak metinde ayrıca hizmetin lisans ve regülasyon tarafına dair ifadeler var. Bu tür detaylar ülkeden ülkeye değiştiği için, en doğru yaklaşım; uygulamanın resmi bilgilendirme sayfalarında yer alan güncel lisans ve kullanım koşullarını kontrol etmektir. Siz kullanıcı olarak şu noktaya odaklanın: Hesabınıza hangi doğrulama adımları uygulanıyor, kart kullanım limitleri ve güvenlik ayarları nasıl yönetiliyor?

Mobily Pay’in temel özellikleri (2026 çerçevesi)

- Finansal işlemler: Tek uygulama üzerinden transfer, alışveriş ve fatura ödemeleri gibi günlük senaryoları yönetmeye odaklanır.

- Dijital Visa kart yaklaşımı: Online ödemelerde kullanılabilen, uygulama içinden yönetilen bir kart deneyimi sunabilir (kart tipi ve koşullar programlara göre değişebilir).

- Cüzdandan cüzdana transfer: Aynı ekosistem içindeki kullanıcılara hızlı transfer olanağı sağlayabilir.

- Yerel/uluslararası transfer seçenekleri: Banka hesabına, nakit çekim noktasına veya başka cüzdanlara yönlendirme gibi kanallar bulunabilir; ücret ve hız, seçilen metoda bağlıdır.

- Fatura ödeme entegrasyonları: Yerel ödeme sistemleri üzerinden fatura ödeme ve otomatik ödeme kurguları desteklenebilir.

- Planlı ödemeler ve hediye akışı: Belirli tarihler için ödeme planlama veya hediye gönderme gibi işlevler yer alabilir.

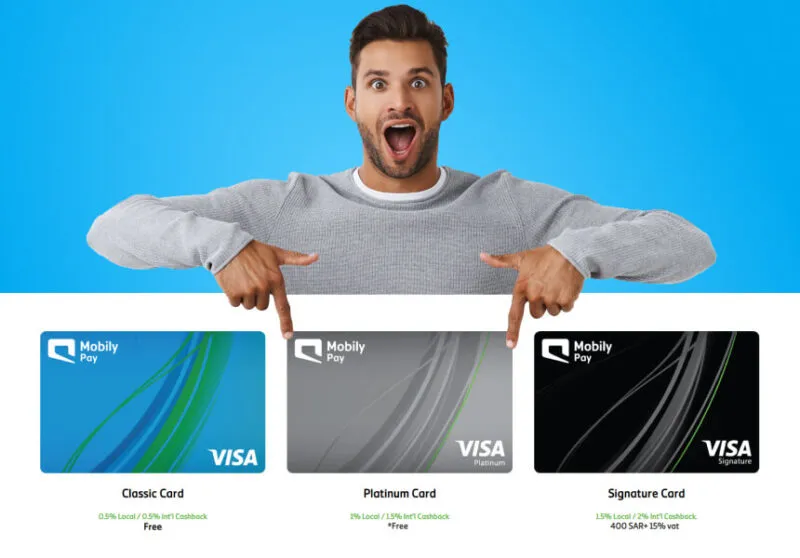

Mobily Pay Cards nedir? Kart türleri nasıl düşünülmeli?

Kaynak içerikte, farklı avantajlara sahip birden fazla dijital kart türünden bahsediliyor (ör. Classic, Platinum, Signature). Burada kritik nokta şu: Kart “ismi” değil, kartın kullanım senaryonuza uyumu önemlidir. Eğer kartı ağırlıklı olarak yerel online alışveriş için kullanacaksanız, düşük maliyet ve basit kullanım öncelik olur. Eğer uluslararası harcamalar ve seyahat odaklı avantajlar sizin için anlamlıysa, üst segment kartların ek ayrıcalıkları devreye girebilir.

Kaynak metinde cashback oranları, yıllık ücretler ve belirli bir tarihe kadar ücretsiz çıkarım gibi sayısal ve tarihli iddialar yer alıyor. Bu tip bilgiler 2026’da değişmiş olabileceği için, en güvenli yaklaşım; kartı seçmeden önce uygulama içindeki güncel ücret/komisyon ekranlarını ve kampanya koşullarını kontrol etmektir. Karar verirken şu üç soruyu kullanın: (1) Kartın yıllık/aylık maliyeti var mı? (2) Cashback gerçek harcama profilimde anlamlı bir tutara dönüşüyor mu? (3) Uluslararası işlem ücretleri toplamda avantajı siliyor mu?

Ek olarak, kaynak içerikte Visa indirimleri, lounge erişimi, concierge ve sigorta gibi yan faydalar zikrediliyor. Bunlar kart programına ve kart kademesine göre değişebildiğinden, “var” kabul etmek yerine, hangi avantajın hangi koşulda aktif olduğunu (ülke, kart türü, kullanım limiti, katılım şartı) netleştirmeniz gerekir.

Mobily Pay Cards kullanmanın 6 temel avantajı (gerçekçi okuma)

- Cashback ve ödül mantığı: Uygunsa gerçekten değer katar; ancak oranlardan önce şartlar (kategori, üst limit, kampanya) belirleyicidir.

- Dijital rahatlık: Kart detaylarını uygulamadan yönetebilmek, hızlı takip ve kontrol sunar (harcama geçmişi, bildirimler, ayarlar).

- Online ödeme erişimi: Visa kabul edilen online platformlarda ödeme yapabilmek, özellikle dijital abonelikler ve uygulama içi harcamalarda kolaylık sağlar.

- Transfer ve fatura ödeme akışı: Tek uygulama üzerinden birden fazla işlemi yönetmek, zaman kazandırır ve dağınıklığı azaltır.

- Kart kademesiyle gelen ayrıcalıklar: Seyahat veya premium hizmetler sizin için anlamlıysa, üst kademe kartlar faydalı olabilir; değilse gereksiz maliyete dönebilir.

- Promosyon dönemleri: Zaman zaman transfer veya cashback odaklı kampanyalar olabilir; ama bunları “daimi avantaj” gibi değil, dönemsel fırsat gibi düşünmek gerekir.

Mobily Pay Cards nasıl kullanılır? (Adım adım)

Mobily Pay kartlarını kullanma akışı genelde basittir; yine de ilk kurulumda doğru adımları takip etmek, sonradan yaşanabilecek doğrulama ve limit sorunlarını azaltır. Aşağıdaki adımlar, kaynak metindeki akışı koruyarak 2026 için daha net bir kontrol listesi gibi düşünülmelidir.

- Uygulamayı indirin: Resmi mağazadan Mobily Pay uygulamasını yükleyin ve cihazınızda güncellemeleri açık tutun.

- Hesap oluşturun: Telefon numarası ve istenen kimlik/doğrulama bilgileriyle kayıt adımlarını tamamlayın (gereklilikler ülke ve düzenlemeye göre değişebilir).

- Ödeme kaynağı ekleyin: Cüzdanınıza bir kart veya uygun görülen yükleme yöntemini tanımlayın; işlem ücretleri varsa ekranlarda görünür olmalıdır.

- Dijital kart çıkarın: Uygulamadaki kart çıkarma bölümünden ihtiyacınıza uygun kart türünü seçin. Burada ücretler ve avantajlar güncel olarak listelenmelidir.

- Kullanmaya başlayın: Online alışveriş, fatura ödeme ve transfer gibi işlemlerde kart bilgilerini kullanın; mümkünse harcama bildirimlerini açın.

Dijital kartların en büyük artısı kontrol hissidir. Harcamalarınız görünür oldukça bütçe yönetimi kolaylaşır. Burada küçük bir ipucu: İlk hafta düşük tutarlı işlemlerle başlayın; limitler, doğrulama ve bildirim ayarları doğru çalışıyorsa daha sonra kullanımınızı genişletin.

Hızlı karşılaştırma: Hangi kart türü hangi kullanıcıya?

Kart kademelerini seçerken “en yüksek cashback” refleksi yerine kullanım profilinizi baz alın. Sık seyahat etmiyorsanız lounge/concierge gibi yan faydalar, ödediğiniz ücreti karşılamayabilir. Sadece yerel alışveriş ve fatura ödemesi için dijital kart arıyorsanız, düşük maliyetli seçenekler daha mantıklı olabilir. Uluslararası harcama yapıyorsanız, toplam maliyeti belirleyen şey çoğu zaman işlem ücreti ve döviz farkıdır; bu yüzden kartın uluslararası işlem koşullarını özellikle kontrol edin.

FAQ (2026)

Cashback oranları neden karttan karta bu kadar değişiyor?

Çünkü cashback, kart programının iş modeliyle ilgilidir: bazı kademeler daha yüksek avantaj için ücretli olabilir, bazıları belirli harcama şartları veya üst limitlerle çalışır. En doğrusu, kendi harcama profilinize göre “net kazanç” hesaplamaktır.

Dijital kartı güvenli kullanmak için en iyi 3 ayar nedir?

Bildirimleri açmak, uygulama giriş güvenliğini güçlendirmek ve kart/işlem limitlerini ihtiyacınıza göre ayarlamak genelde en faydalı üç adımdır. Ayrıca cihazınızın işletim sistemi güncellemelerini geciktirmemek, güvenlik tarafında beklenmedik açıkları azaltır.

Bir kart kademesine geçmek ne zaman mantıklı?

Ancak iki koşul sağlanıyorsa mantıklıdır: Ücret/maliyet net bir faydaya dönüşüyor olmalı ve avantajlar sizin gerçekten kullandığınız senaryolarda devreye girmeli. Aksi halde üst kademe kart, sadece daha pahalı bir “etiket” olabilir.

Sonuç

Mobily Pay Cards, doğru kullanıcı profilinde nakitsiz ödeme rahatlığı, harcama takibi ve online alışveriş erişimi gibi güçlü pratik faydalar sunabilir. 2026’da en iyi yaklaşım; kart kademesini bir “statü seçimi” gibi değil, maliyet-fayda seçimi gibi görmek ve uygulamadaki güncel koşulları kontrol ederek ilerlemektir. Böylece hem dijital rahatlıktan yararlanır hem de gereksiz ücret ve karmaşadan kaçınmış olursunuz.